设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

新华网消息 根据Enfodesk易观智库最新数据显示,2013年第1季度中国非金融支付行业各类支付业务的总体交易规模达到3.39万亿,其中POS收单和互联网支付两类业务的交易规模分别为2.02万亿和1.25万亿,是目前各类支付业务中占比最大的两类。

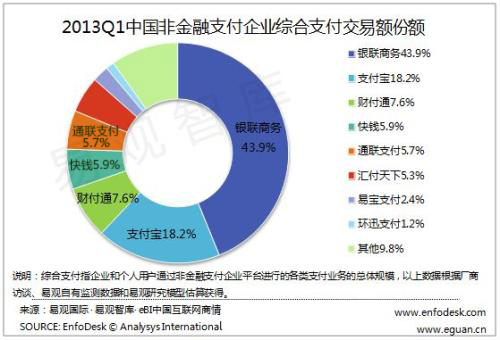

易观研究发现,后牌照时代,由于支付企业获批业务类型的扩展,线上线下业务相结合,支付业务类型多元化已经成为主流支付企业的发展趋势,所以易观认为在进行互联网支付、POS收单、移动支付等单一细分市场研究的同时,关注支付市场和支付企业综合支付业务的发展情况十分必要。根据易观智库2013年1季度非金融支付行业综合支付交易规模的市场统计,易观发现银联商务、支付宝和财付通分别以43.9%、18.2%和7.6%占据非金融支付行业综合支付业务的前三位。快钱和汇付天下凭借在POS收单市场的快速拓展,交易规模增长迅速。易观研究发现,对比各单一支付业务市场,互联网支付业务市场格局相对稳定,伴随大量的第三方支付厂商快速进入POS收单领域,POS收单市场的格局处于快速变动时期,由此带来的综合支付业务市场的格局仍不稳定。

根据Enfodesk易观智库2013年1季度中国非金融支付行业的数据统计,易观智库发现在POS收单市场,银联商务以绝对的交易额市场份额排名第一;通联支付交易规模排名第二;快钱和汇付天下紧随其后,快钱坚持走行业综合解决方案路线,通过行业纵深拓展其收单业务。汇付天下从2012年初加速二三线城市POS收单市场拓展,运用与收单服务商合作的外包模式快速建立渠道,经过一年的发展交易规模增长迅速。

Enfodesk易观智库研究发现,在业务多元化发展趋势下,各家支付企业在业务发展战略方向上也逐渐出现差异化。

银联商务在发展过程中立足于为客户提供综合收单服务,除早期主要针对商户的POS收单业务,扩展针对个人用户的便民收单业务、互联网支付业务和移动支付业务等,但收单业务仍然是其业务占比中最大的一部分。

支付宝和财付通虽然在综合收单业务中占比仍然较大,但是其业务主要以线上业务为主,虽然近两年开始布局移动支付市场,但是互联网支付交易仍然占据主体地位。在业务发展过程中,庞大的个人用户规模成为其业务优势和发展重点。

快钱、汇付天下、通联支付、易宝支付和环迅支付等支付企业,近几年逐渐明确了以企业客户为主要目标客户,走行业化发展路线的战略。其中快钱和汇付天下是近几年发展综合支付的典型代表,在互联网支付快速发展的同时,POS收单业务增长明显。但二者的发展思路有所不同,快钱通过广泛的行业布局,通过行业纵深发掘,围绕企业的需求开发一揽子的综合支付解决方案,通过这种方式带动各类支付业务的发展。而汇付天下在POS收单市场主要通过服务商外包模式进行市场拓展,这种方式能够带来短期内交易规模的快速增长,汇付天下2012年开始大规模发展POS收单业务,交易规模增长迅速;通联支付在全国建立分支机构,大力拓展POS收单市场的同时,也在加快互联网支付的业务的发展,走行业综合支付解决方案的路线。