|

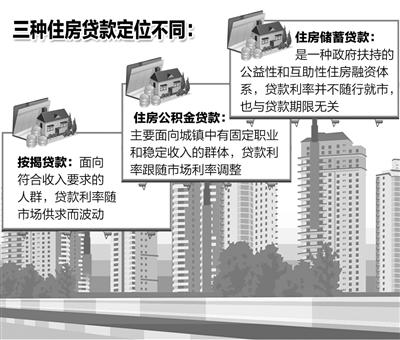

住房储蓄贷款的作用在于帮助老百姓积累住房消费资金的同时,也获得提升自身信用的机会,支持中低收入人群实现“居者有其屋”的梦想。目前,国内独家试点运营住房储蓄业务的中德住房储蓄银行,已被纳入国家多层次住房政策体系,进而获准在全国开展业务,这意味着将有更多百姓受益于这一政策 一提到贷款购房,不少人会想到商业性住房贷款、住房公积金贷款。事实上,还有一种既古老又新鲜的住房贷款方式,即“先存款后贷款”的住房储蓄贷款。这种模式源于英国伯明翰,目前在欧洲运用甚广,但在我国尚处于起步探索阶段。据了解,这一制度今年有望在天津、重庆试点基础上向全国推广。 住房储蓄贷款有什么特点,与其他贷款方式有怎样的区别?如何申请?目前在国内发展情况如何?对我国住房金融体系建设有何影响?就此《经济日报》记者采访了相关银行业人士和专家。 3.3%恒定利率—— 解决中低收入者住房需求 目前,我国居民对住房储蓄贷款还比较陌生,但在欧洲已成为普通百姓改善居住条件的重要手段。比如,在德国,大约每3个成年人中就有1人已经履行了住房储蓄贷款合同;66%的奥地利人是住房储蓄贷款的客户;45%的捷克人拥有住房储蓄合同;在斯洛伐克,每4个人中有一人通过住房储蓄改善了居住条件。 住房储蓄贷款到底什么样?简单地说,就是居民为获得银行贷款,需要以预先向银行储蓄为前提的一种贷款品种,与商业性住房贷款、住房公积金贷款,共同构成三大个人住房融资模式。 不过,相比其他两种贷款方式,住房储蓄贷款公益性更强,同时具有合同储蓄性质,更多依据储户的住房需求和储蓄能力来确定贷款额度。以我国为例,目前国内独家试点运营住房储蓄业务的专业性银行——中德住房储蓄银行,在天津、重庆地区提供该项业务。从定位上来看,主要面向政府需要保障的人群、中低收入者和社会夹心层,重点满足居民中远期住房金融需求。 正是基于这样的定位,决定了我国目前住房储蓄贷款3.3%恒定利率的制度设计。“目前,商业住房贷款利率5年以上为5.15%,公积金贷款利率5年以上为3.25%,相比而言,住房储蓄贷款利率处于偏低水平,且恒定的利率有利于规避市场波动等带来的贷款风险。”中德银行有关负责人介绍说。 不过,这种贷款方式也有自己的特性。比如,在期限上,不同于其他两种贷款30年的最高年限,住房储蓄贷款年限最短为2年,最长为16年。再如,这一贷款方式是先存后贷,需要提前签署合同,并进行存款,达到一定条件后才可以申请贷款。不过,住房储蓄作为商业按揭和公积金的补充,可以与商业按揭或公积金进行组合贷款,有助于规避利率风险。

|